【 理財初心者的教練_2018-09-13 】

.每個初心者,其實都需要一個『安西教練』。

從第一場講座到現在,不知不覺已經快滿一年,或許參加過的人,可能會覺得有所收穫。

但是,老實跟各位說,並不是單方面的有所收穫。

這幾天,在整理資料的時候,意外的發現,我好像變成某些板友的『安西教練』。

這樣說,好像有點臭屁,不過看著每個『選手』的成長,

卻是我現在『最有成就感』的事。

卻是我現在『最有成就感』的事。

在各位學習理財的路上,會建議您找一個可以『教學相長』的夥伴。

如果情侶、夫妻之間,可以一起討論,那當然很好,

萬一對方沒有興趣,也請您別勉強對方,

這樣可能會讓對方很為難,理財的學習,是需要主動的。

在沒有『伴』的狀況下,其實您可以從身邊的親戚五十找找看。

另外還有自己的閨蜜,換帖兄弟,破產姐妹花,敗家兄弟檔之類的。

在學理財的路上,能夠有一個人可以跟您互相討論求進步,將會是一件很棒的事。

.初心者的疑惑

老實說,因為我是『完全自學』,反而很難理解新手卡住的地方是哪裡。

換句話說,除非有人問問題,不然我會搞不懂,

初心者卡住的地方,到底在哪裏?

個人一直很相信一句話『天道酬勤,功不唐捐』。

這句話,我自己的解讀是,

蒼天會善待願意努力與付出的人,

曾經努力過的,絕不會白白浪費。

曾經努力過的,絕不會白白浪費。

接下來,所整理出來的,是與諸多板友腦力激盪,一起成長的血汗結晶。

我可以一次同時幫十個網友解決問題⋯⋯(一次打十個,麥問)

好像有點臭屁過頭了,請各位多多包涵,哈哈XDD。

接下來就向各位解釋,初心者會有疑問的地方。

O.薪資的分配/薪資的分配健檢

O.基本的保單健檢/要不要強化保障的問題

O.初心者投資教學/平均成本法

O.簡易的投資配置/機械式操作

說實話,我由衷的敬佩每一個,在短時間內完成這些步驟的板友。

註:短時間,大概是半年以內。

.理財,其實是一連串的知識運用,實務上是環環相扣的理財行為。

【 講座的小幫手 】

剛開始辦講座的時候,其實是辦在麥當勞/肯德基/飲料店,

感謝大家的支持。

感謝大家的支持。

在那樣吵雜的環境,還有辦法學習。

今天之所以可以辦得成講座,其實是因為有許多網友的熱心相助。

其中有幾位非常熱心,自願充當講座的小幫手,幫忙找場地,才能讓講座辦起來。

藉這個機會,表示我由衷的感謝。

另外,我現在終於可以理解,安西教練說的,

『看著選手們迅速的成長,是我現在最大的快樂。』

【 快速成長所伴隨的疑惑 】

其實,初心者的主軸,還是會在這四項裡面打轉。

A.薪資的基本分配/薪資的分配健檢

B.基本的保單健檢/要不要強化保障的問題

C.初心者投資教學/平均成本法

D.簡易的投資配置/機械式操作

【 A.薪資的分配/薪資的分配健檢 】

O.三點一分配法,是一種基礎理論,讓你有東西可以拿來參考。

當各位開始運用三點一分配法的時候,多多少少會有點疑惑。

在運用上,沒有那麼順暢,會有點卡卡的感覺。

實務上,當您的收入『超過』最低基本工資的兩倍以上,

就有可能會需要『部分微調』,

簡單的說,先以3331分配法為基礎。

經過實際運用後,找出有疑惑的地方,再來調整與修正。

在這個地方的重點是,找出最適合自己的『 比例配置 』(概略即可)。

O.如果您的月收入大於基本工資的兩倍,且每個月可存金額超過兩萬。

那就會需要修正,建議的解決方案是『捨棄比例原則』。

先用『固定額度』的理財方式,

例如:每個月可存金額為兩萬,一萬做定存,剩下的一萬,轉到『 投資系統 』。

___選項一:定期定量,閉著眼睛買。

___選項二:看口袋名單,來決定這個月要投資什麼?

O.薪資分配,給初心者的建議

把重點擺放在『儲蓄』這檔事,請您先記住一句話,

先有固定儲蓄,才有辦法談『固定投資』。

在薪資分配的區塊,另一項重點是,想辦法讓自己不要超支。

【 B.基本的保單健檢 】

因為我不隸屬於任何一間保險公司,也不隸屬任何一間保險經紀公司。

相對的可用資源就不多,這是一種土法煉鋼的『保單健檢』方式。

其主要用途是要找出,哪一份保單要續留,

哪份保單是在強化保險之後,就可以砍掉的。

哪份保單是在強化保險之後,就可以砍掉的。

但是在砍掉之前,請注意『被保險人』的身體狀況。

有些人,並不能把既有保險砍掉,保險,雖然是一門專業,

在您還沒搞清楚他是什麼商品之前,不要隨便砍掉別人的保單。

在您還沒搞清楚他是什麼商品之前,不要隨便砍掉別人的保單。

如果您自認為是保險的專業人士,請謹慎而後動。

別讓保險專業,變成笑話一場。

我自己的認知是保險專業,在實務上是僅次於『文字遊戲』。

更精確地說是條款裡面的文字遊戲。

當各位在進行保單檢視時,務必注意『 投保規則 』,

業界的投保規則是先有A才能投保B。

至於條款的部分,再慢慢花時間去研究。

短時間內就能參透所有保險商品的,應該算超人等級了。

不過,這世界依然有『天才』存在,兩個月就能把保險摸熟的大有人在。

我算比較『落漆』,花了兩年,僅能搞懂保險的一小部分。

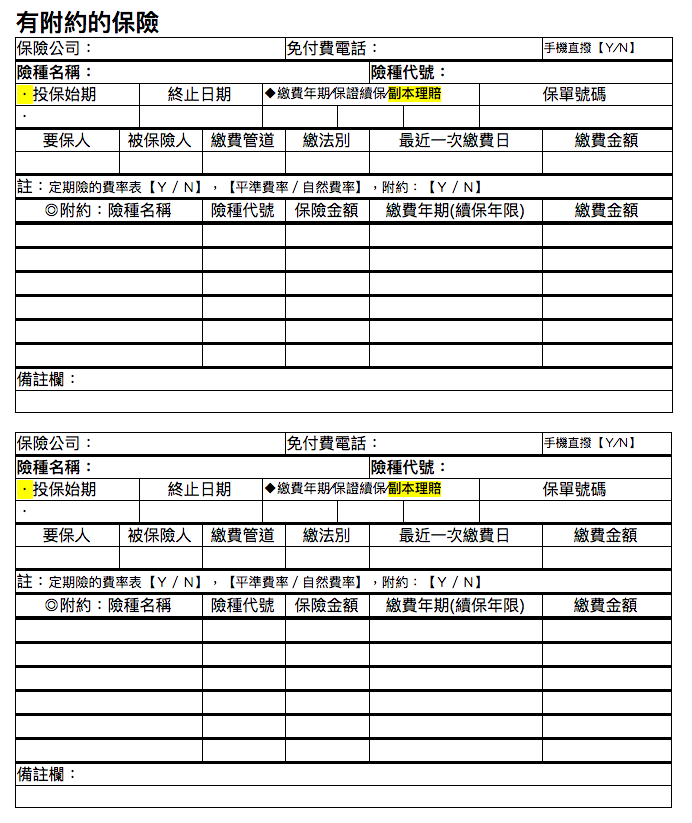

關於簡易的保單健檢,請參閱附件一~四,再根據自身需求「新增或刪除」相關資訊。

平凡無奇的鍊金術

【 C.初心者投資教學/平均成本法 】

O.建立理財工具的過程

_a.薪資轉帳戶/一般的銀行帳戶(練習定存)

_b.數位帳戶(高利活存/資金調度)

_c.外幣帳戶

_d.股票交割戶/股票戶(用來存股票)

O.理財工具的使用

【 外幣 】

『 買進/賣出 』

透過網路銀行,在銀行「 營業時間 」內買進賣出。

『 定存 』

要懂得「 一週定存 」與「 一年定存 」的差異,您要如何靈活運用。

【 股票 】

『 買進 』:電話下單/電子下單(電腦/平板/手機)

請您練習最古老的下單方式,透過電話給營業員下單。

然後把專線電話號碼,儲存在手機裡面。

『 賣出 』

電子下單可以享有手續費優惠,

另外,零存整賣時的金額會比較大,

因此,在您學會電話下單之後,會有足夠的時間去研究電子下單的交易方式。

O.平均成本法

『 鑽石恆久遠,一顆就破產 』。

鑽石一顆要價20萬元,第一次買進5顆,共花費100萬。

當價格掉到一顆10萬元,依然再度買進5顆,共花費50萬。

此時平均成本為多少?

全部的買進成本 ÷ 持有的總數量 = 持有的平均成本

全部花費:100萬+50萬=150萬

持有數量:5顆+5顆= 10顆

150萬 ÷ 10顆 = 15萬/1顆(您每顆鑽石的持有成本)

另外,買進成本要不要加計「 手續費 」,端看您自己。

我自己是採用『 加計手續費 』的方式,

以此為基礎的報酬率計算,算比較貼近真實的報酬率。

投資會不會賺錢的關鍵是,您的持有成本可以壓到多低。

投資會不會賺錢的關鍵是,您的持有成本可以壓到多低。

【 D.簡易的投資配置/機械式操作 】

O.無腦定存?/無腦投資?

在某一場講座中,有人提到說,他每個月只會『 無腦定存 』,

在其他場次,還有聽到『 無腦買外幣、無腦存股票 』。

聽完之後,心裡很難過,其實不需要「自我解嘲」到這種程度。

板友所認知的『無腦操作』,這說詞,我不知道是從哪個鬼地方冒出來的。

如果您在理財初期就『把理財習慣練到反射』,其實是可以節省大量時間的。

另外,當您忙了一整天,一整個累到不行,累癱到只剩下一隻手能動的時候,

在腦袋接近無法思考的狀態,機械式操作,絕對能夠幫上大忙。

在此所描述的「機械式操作」就是不需要經過大腦思考的理財行為。

底下是簡單的舉例。

.定存.

___時間:一年(定存的時間長度)

___利率:固定利率

___金額:輸入10000(或是您每個月可存的固定金額)

註:您可以稍微計時測試看看,完成這個動作需要幾分鐘?

比較對象

___時間:一年(定存的時間長度)

___利率:在機動利率與固定利率間選擇利率較高的。

這時候就會產生差異性,您要另外花時間去查詢,

在這個當下,是機動利率高還是固定利率高,

若更改成單一的行為模式,你可以少殺很多腦細胞。

在實務上,就可稱之為『機械式操作』

___金額:輸入10000(或是您每個月可存的固定金額)

.外幣.

每個月固定買進200美金。

註:固定買進的數量與幣別,您可以再另外決定,以上只是舉例。

.股票.

列出自己的口袋名單,大約五檔。

用現有的資金,依序買進。

僅供參考的口袋名單 字體加大/紅底白字

2002(中鋼),買1000股,湊到一張。

註:台股是1000股為一張。

或者是找一個會發股東紀念品的標的。

既然都進到股市裡面來玩了,至少要拿點「戰利品」回去。

2412(中華電),感受一下什麼叫做萬年牛皮股。

您可以試試,買了就丟著,一年給你爛爛的4%,是什麼感覺?

0050(台灣50),感受一下指數型ETF投資,

再來是你把這檔股票當成什麼標的在玩?

A.短線進出,賺價差。

B.閉著眼睛買,打死不賣的長期持有。

__註:可賺現金股利,亦有「可能」賺到市場長期累積的價差。

C.零存整賣,賺價差。

可以有多種玩法的股票,在市場上不會太多,你可以自己找找。

另外,再從0050的成分股裡面去找一至兩檔股票。

以目前的配置0050大約有十幾檔的金融股,

若依照比例原則,可參考0050的配置方式,

選擇一檔金融股,納入口袋名單中,持續觀察。

2887(台新金),到底 Richart 會不會加持股價,

這個嘛,就讓我們繼續看下去吧!

金融股的部分,因為青菜蘿蔔各有所好,

金融股的部分,因為青菜蘿蔔各有所好,

以上,依然只是舉例,至於選股要怎麼選,可參考『 殖利率 』。

黑馬股/投機股/轉機股(可三擇一,或是都買一點點)

投資是處處有機會,賺錢是個個沒把握,

市場上總會有一些轉機股等待您去挖掘,找對了有可能會賺大錢。

轉機股通常是被市場低估的股票。

投機股的部分,需要一點點運氣,有可能在短時間內漲50%,

甚至是翻一倍,通常這種是需要搭到便車,然後趁勢賺他一筆。

但是,下車的時間點,反而會比上車的時間點重要。

投機股的資訊來源,您就要自己判斷是不是有騙局的可能性。

黑馬股的部分,選股的模式有分很多派系,

最有名的大概就是價值投資法,不過我資金沒那麼多,

研究這個沒啥「錢途」,大概是略懂略懂的程度。

財報分析選股法,如果有空閒,可以從中學習「投資的藝術」。

不過若是遇上「股市騙局」,一樣有可能慘遭滑鐵盧。

所以,財報到底可不可靠,您要自己想一下。

https://zh.wikipedia.org/wiki/博達科技掏空案

這是一場股市騙局的財報,萬一看不懂也沒關係,

這是一場股市騙局的財報,萬一看不懂也沒關係,

我只是想說明,作假帳這種事不管在什麼國家都會發生。

差別在於,手法是否拙劣。投資的藝術算是有點難學習的東西,

不過更勝一籌的是『詐騙的藝術』,略懂毛皮就很好用。

『 財報的下載方式 』

進入網站後,輸入股票代號,再輸入年份(民國?年),

再點查詢。若快顯視窗沒跳出,再去按(請點選這裡)。

在畫面中間的位置。

博達的股票代號:2398

最後完整年度財報,民92

http://doc.twse.com.tw/server-java/t57sb01?step=1&colorchg=1&co_id=2398&year=92&seamon=&mtype=A&

http://doc.twse.com.tw/server-java/t57sb01?step=1&colorchg=1&co_id=2398&year=92&seamon=&mtype=A&

最後的財報,民93Q1

沒錢又沒閒的倒不如參考一下彼得林區的選股方式。

林區找股票的方式,其實非常『 平庸 』。

就看你日常生活中最常用到什麼?像美體小舖這類的股票他也介紹過。

以及跟吃有關的,麥當勞、星巴克、必勝客......

就連廣為人知的巴菲特老先生,也買過吉列刮鬍刀的股票。

他曾說道,只要一想到隔天早上有成千上萬的人在使用吉列的刮鬍刀,

他就能安心睡好覺。

其選股方式,就是去分析一間公司的潛能產值。

O.複製別人的投資方式,是不是也能賺到錢?

可複製的投資方式,報酬率通常不會太高,正常區間在4%~8%。

當您複製別人的投資方式時,等於是慢半拍在操作,

那就會產生細微的差異。

假設某人的投資報酬率約為4%~6%,您複製他的投資方式,

其報酬在一年之後,可能會變成3點多%~5點多%的獲利,

正常來說會比複製對象少一點點。

長期持續買進並持有(Buy & Hold),累積下來,大約是4.3%~6%的年化報酬。

O.至少要學會其中一種玩法。

股市的無風險報酬,有此一說是只要你持有的夠久,

其年化報酬至少會有4%。

零存整賣:

每個月買進固定的數量,待整體獲利到達預定獲利時。

就全數拋售,先落袋為安。

長期持有:

用比較通俗的說法叫閉著眼睛買,然後打死不賣。

主要目標是要用來領取現金股利。

至於到底要不要偷偷賣掉一部分,您可以自己決定。

真實的投資狀況是,一檔股票可以建立兩個部位。

一是零存整賣,然後把獲利的部分,在轉換到長期持有。

至於您要選擇哪一檔股票來進行這樣的操作,就需要費一番功夫去選股了。

若有閒置資金,請不要放在一般活存,

有高利活存的帳戶,就把錢轉到該帳戶。

若是實體股票交割戶,可以把閒置資金,分筆丟定存。

除了學投資,也要學會處理閒置資金。

【 結尾 】

.旁人要潑冷水是他的自由,要不要堅持下去,是你自己的選擇。

O.理財先理心,後理債。

理財,差不多是一門活到老學到老的課題。

先追求心靈(內心)的平靜,再追求財富的穩健增加,

在新手時期,建議列出您的儲蓄計劃,然後逐步執行。

理債之前先理心,用意是為了讓自己靜下心,好好地檢視,

這些債務是怎麼形成的?

凡事必有因,如果不能停止增加債務,

再怎麼會理債,依然會有極限。

理債,未必要把債務全部歸零。而是把債務控制在一個合理的範圍。

例如:用月收入的25%來繳債務的分期付款。

個人覺得,若無法讓債務歸零,至少別讓債務對生活造成負擔。

自己的經驗是,把債務總支出壓制在月收入的20%以下,

會相對輕鬆許多,比較不容易發生財務危機。

把重點擺在『 壓力較輕的還款月繳金額 』。

O.存錢買夢想

夢想的實現,說不定是一輩子的事,

短時間內無法實現的,並不代表您辦不到,只是時機尚未成熟。

不斷地讓夢想「具現化」,對自己深信不疑,

不輕言放棄,默默地堅持下去,就會往夢想成真的方向邁進。

只要你願意。

ameryu. 2018-09-13 #

備註:關於『舊文』的部分

因為文章很散落,會建議各位用關鍵字搜尋,

ameryu(空一格)[字串],例如:ameryu 書單

若是有在網路上解說過的東西/名詞,您就會找到一堆相對應的文章了。

【.附件.一.】

【.附件.二.】

【.附件.三.】

【.附件.四.】